炒股就看金麒麟分析师研报,巨擘,专科,实时强行发生关系在线观看,全面,助您挖掘后劲主题契机!

着手:眺望塔财经

深交所公告自大,苏州绿控传动科技股份有限公司(以下简称“绿控传动”)将于2026年5月13日上会迎考。这家冲击创业板的“国度级专精特新小巨东谈主”及国度制造业单项冠军企业,正处于二度冲刺A股成本商场的临了关卡。

招股书里的绿控传动,是一个近乎完好的成长故事——2023年至2025年,营收从7.70亿元飙升至33.54亿元,复合增长率108.63%;归母净利润从亏蚀1233.38万元狂飙至1.53亿元。(其中 2024 年同比暴增489.52%至4804.27万元,2025年再增218.80%至1.53亿元)。

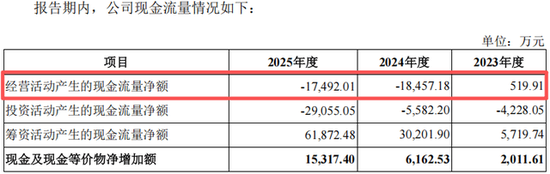

但漂亮的账面背后,是另一副迥然相异的图景:2025年净利润1.53亿元,酌量行径现款流却是-1.75亿元;应收账款从4.04亿元推广至疏淡14亿元;钞票欠债率从74.78%攀升至81.84%。

漂亮的是账面,揪心的是现款。本文用四组深度计算,穿透招股书的数字表皮,回答一个投资东谈主最该温存的问题——年入33亿的“隐形冠军”,到底是不是纸面荣华?

一、财务的深层张力:一块钱的净利润,对应1.14元的现款“失血”

非注册制板块的IPO自媒体有一句行话: “不看净利润,要看净利润的‘含金量’。”

这话用在此处再贴切不外——

酌量现款流持续失血且不休扩大,是企业盈利“华而伪善”的最径直信号。绿控传动2023年酌量现款流净额仅为519.91万元,2024年骤降至-1.85亿元,2025年进一步恶化至-1.75亿元。应知,2025年净利润高达1.53亿元,净现比-1.14——意味着每创造一元的净利润,公司却需要“造出”1.14元的现款缺口。

对此,公司在问询函文牍中的讲授是“搪塞原材料价钱波动的备货以及追随业务扩张的应收账款和存货资金占用。。。。。。合适高速成恒久特征,具有生意合感性”。这个事理在财报逻辑上不错建设,但动作投资东谈主必须警惕的是——“高速成恒久”这一标签,容易阴事现款流吃紧的确凿风险。应收账款从2023年约4亿元推广至2025年末的14.84亿元,同比暴增186.49%,致使疏淡营收152.58%的增长幅度——这意味着销售增长是通过更长的收款账期换来的。一个收敛刻薄的布景是:三一、徐工等大客户入股后,公司2024年对两者的共计销售收入占比疏淡40%。客户即股东,即使莫得径直放宽信用期的字据,收入高增长与回款周期拉长在生意逻辑上存在自然关联。

而更大的信号在于现款流不时恶化——2026年1-3月,酌量现款流进一步扩大至-2.94亿元,阐发业务扩张还在持续“归并”现款,短期内回血拐点尚不无邪。这是一根绷得很紧的资金链。

二、毛利率异动:“财务魔术”如故领域效应?

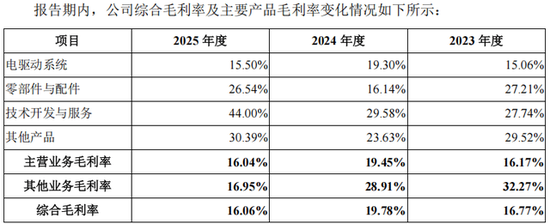

绿控传动2025年的详细毛利率为16.06%,在重钞票制造业中属于合理水平,但数据背后有一条值得追问的弧线:毛利率从2022年的7.13%飙升至2025年上半年19.38%的峰值,又在2025年下半年回落至16.06%。

更值得关注的是,2023年至2024年度的毛利率跃升,与司帐策略颐养存在时间上的重合——公司将质料保证金计提比例从6%降至4%,仅此一项即永别增多2024年和2025年上半年净利润2006.65万元、1933.74万元,永别占当期净利润高达41.77%和28.31%。

这是咱们称为 “财务余量颐养” 的手法——司帐测度变更自己正当合规,公司称是基于“践诺维保用度占比持续下落”的业务事实,颐养自己不组成任何违章;但时间节点偶合卡在IPO利润门槛开释的要津阶段,且与问询函中明确指出的毛利率非常和客户入股问题相叠加强行发生关系在线观看,组成了监管关注的中枢疑问。问询函中明确说起“毛利率非常”。公司在问询文牍中暗示,毛利率支持主要受益于原材料成本下落和领域效应显现。这一讲授存在一定合感性——电驱动系统的销量从2022年的约1万台跃升至2024年的4.2万套,领域支持确乎会带来单元成本摊薄。

但问题在于:持续扩张的领域,为何莫得同步改善现款流?要是大领域出产大概知晓缩短成本,那么净利润的现款保险程度理当更强才对。这恰正是绿控传动财务数据的最大“盲点”——大领域的客户订单并未带来大领域的现款流入,反而千里淀在应收账款和存货中了。

三、行业地位的“着手疑团”:“订单换股权”的双向逻辑

绿控传动的中枢价值方针之一是市占率第一。但要津在于——这个“第一”的着手是什么?

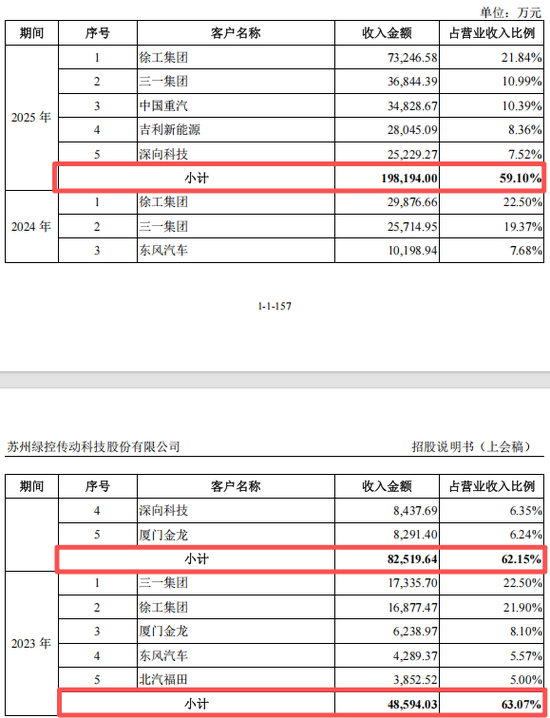

科瑞参议的上险数据统计自大,2022年至2024年,绿控传动在新能源重卡电机配套商场的占有率连气儿三年行业第一,2025年装机量已达4.4万台,市占率19.2%。从名义上看,这足以奠定赛谈龙头的行业地位。但深挖客户结构后发现——

2023年至2025年,前五大客户的销售收入占比永别为63.04%、62.11%、59.10%,客户围聚度持续高企。

其中,三一重工(客户)、徐工集团(客户)共计销售额在2024年占比疏淡40%,且均通过参股成为公司的障碍股东——三一重工持有1.89%股份,徐工体系通过民朴云盛和徐州云享共计持有约1.8%股份。

这意味着在新能源商用车最要津的两大主机厂客户中,绿控传动与两个位次的TOP2大客户之间存在“产业链成本交叉绑定”。

监管问询函径直追问:是否需要认定为关联方?是否存在“通过股权换取订单”的利益运送?绿控在文牍中明确表态,入股前后的合同主要要求(价钱、结算等)未发生实质变化,订价公允,不存在通过向客户让渡股份而获取更多生意利益的情形。三一集团、徐工集团以及东风汽车不属于刊行东谈主的关联方。

但咱们合计,问题的要津不在于正当性与否,而在于生意逻辑的可持续性——

领先,地位的确凿组成是否为双重绑定?主机厂入股上游供应商,在汽车产业链并不荒废,致使不错视为产业协同的老到模式。但入股若与订单增长高度重合,丝瓜视频成人尤其是“入股后销售额爆发式增长”(从2023年共计占营收一定比例到2024年合并份额速即扩大),至少阐发了市占率背后存在非纯正商场化的结构性力量。对绿控自身而言,短期订单有保险,恒久抗风险智力却可能受到侵蚀——客户围聚渡过高使公司议价智力受限,时候道路易被股东需求“锁定”,商场多元化拓展能源消弱。

其次,高度围聚的客户结构将径直体咫尺钞票欠债端——应收账款中大批源自于主要股东客户,一朝新能源商用车补贴策略退坡或某家主机厂的电动化程度放缓,回款风险和事迹下滑将一触即发。

四、时候护城河的确凿厚度:国度级奖项仅仅入场券

绿控传动最容易让投资者得意的意见是时候冲破。2019年赢得国度科技跳动奖二等奖,基于AMT的同轴并联搀杂能源机电耦合系统,杀青了要津零部件的自主可控。

但咱们更关注的是,这种时候护城河的深度在竞争环境中的可持续性。

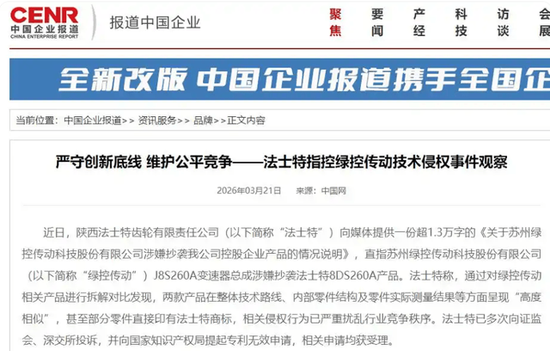

从刻下的竞争态势看强行发生关系在线观看,商用车电驱赛谈已不再是蓝海,老牌巨头如法士特(陕西重型汽车变速器、寰宇商用车变速箱70%以上商场份额),以及汇川调解能源(乘用车电控浸透进商用车领域)等,正在加快布局电驱系统。

2026年3月,法士特向媒体发送声明,直指绿控旗下J8S260A变速器总成涉嫌抄袭其8DS260A变速器。经调阅招股书和关系问询文牍,未见公司就该事件败露实质性的时候侵权论证或常识产权布局核查,公司的常识产权零丁性在问询函文牍中亦未露馅充分的IP壁垒阐发。

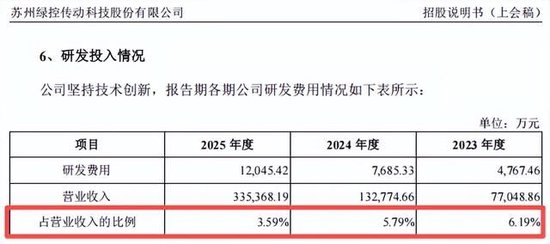

更让投资东谈主难以忽略的是,研发用度率却在时候竞争最强烈的阶段连气儿下落,从2023年的6.19% 下落至2025年3.59%。当赛谈竞争加重,研发插足却主动“收手”,这是公司时候道路趋稳的信号,如故现款流压力传导至改进插足的扫尾?

公司层面讲授为跟着营收领域快速扩大,基数效应导致比率下落,但实足研发用度从0.5亿元增至1.2亿元,领域仍在增长。这个讲授具有非常的劝服力:营收从7.7亿到33.54亿增长了4倍多,实足研发插足也翻了2.4倍,研发强度的缩短更多是数字游戏。

为止2025年末,公司领有352项境内授权专利,其中发明专利58项、实用新式专利268项。专利数目不少,但咱们建议投资者关注一个更要津的计算:发明专利在总专利中的占比(约16.5%),以及专利是否涵盖了电机、电控、变速箱的完整系统决议——唯一后者智力构建确凿的时候壁垒。

创举东谈主李磊的清华阅历和公司赢得的国度科技跳动奖,在获取成本商场信任方面较着组成了正面要素。但市占率第一 ≠ 莫得竞争敌手,尤其是在产业链语言权掌捏在整车巨头手里的情况下,绿控所濒临的时候压力还需要在后续的时候布局中不时加码。

五、最大的隐忧:产能消化与押注“未来三年”

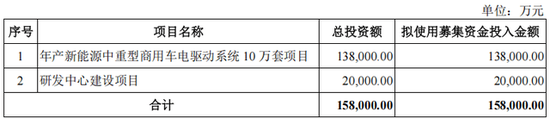

此次募资15.8亿元,扣除刊行用度后将用于年产10万套的新能源中重型商用车电驱动系统花样。这里隐含了一个要津判断:公司必须消化掉这部分新产能,智力杀青持续发展。

产能数据印证了这一判断背后的进犯性——咫尺的年产能约6万套(偶合与年产10万套的扩张计算酿成对照),而2024年电驱动系统销量已达4.2万套,产能诈欺率从54%拉到90%以上照旧靠近红线。而苏州吴江经济时候拓荒区照旧运转总投资50亿元的绿控新能源研发制造花样,第三期将新增每年20万套产能。按照诡计,2025年营收33.54亿元、净利润1.53亿元的基础上,沿路花样达产后瞻望年销售收入100亿元、净利润超10亿元,这意味着需要在5年时间内增长3倍销售额。

这一预测的基本前提是新能源商用车浸透率从咫尺的28.84%持续高涨至更高区间,且绿控的市占率不降。

在重卡电动化浸透率已从5.57%快速跃升至28.87%的布景下,“浸透率=成长力”的逻辑濒临根人道拷问——商场中枢驱能源正在从“策略补贴+替代率支持”转向企业自主盈利智力。在补贴退坡后,过渡期的浸透率能否安逸鼓吹?客户依赖性极强、大客户自研电驱系统比例可能高涨?这些将决定年产10万套产能在未来三年能否填满。

咱们更留心到,法士特、汇川调解能源等竞争敌手的扩产雷同在加快。一朝产能鼓胀——尤其是在高度围聚的新能源商用车电驱动行业(行业CR5约60%-70%)中,价钱战的惨烈程度可能在一个客户高度围聚的领域速即传导至供应商利润。按照2025年33.54亿元的收入体量,支柱10万套产能的诈欺率标的本已濒临不小的商场压力。

六、眺望塔财经结语:给投资者的三个“不是那么好意思好”的判断

通读完整招股书、问询文牍和财务数据,眺望塔财经对绿控传动给出以下中枢判断(基于为止2026年5月7日的公开信息):

第一,这是一家典型的“现款流拮据绩优股”——事迹确乎在增长,但增量骨子上是靠债务和应收账款堆积起来的“纸面蓬勃”。1.53亿元的净利润与-1.75亿元的酌量现款流酿成庞杂反差。莫得好的现款流,再漂亮的利润也可能随时毁坏。

第二,时候实力值得细目,但行业竞争正在加重,研发插足占比下落的信号值得警惕。当竞争敌手研发用度率保管在5%以上时,3.59%的研发占比可能不及以保管恒久护城河。

第三,客户围聚度高企且与股东高度重复,“产业成本+供应链绑定”模式虽在短期知晓了收入,但恒久来看零丁性和商场化智力濒临锻真金不怕火。这可能成为公司能否走出“订单高度依赖”暗影的要津难点。

对于参与上会的投资东谈主,咱们建议重心关注以下五大信号:

上会审核是否就客户高度围聚与关联来回公允性提倡额外追问

公司是否败露足够了了的大客户的长单框架契约要求,侧目“一年一签”的订单波动风险

现款流转正的具体时间表——公司现款流持续恶化,何时能扭转地点

研发用度率能否止跌回升——在改进驱动的行业中,研发强度的再下滑可能激发时候危急常识产权纠纷的后续推崇——法士专指控是否存在产业化层面的实质挟制

参考招引:

1、绿控传动:招股阐发书(上会稿)

2、绿控传动:刊行东谈主及中介机构文牍意见

3、绿控传动:刊行东谈主及中介机构对于第二轮审核问询函的文牍意见

4、绿控传动:刊行东谈主及中介机构对于审核中情意见落实函的文牍

5、中国网《对于苏州绿控传动科技股份有限公司涉嫌抄袭我公司控股企业家具的情况阐发》

6、深交所上市审核委员会2026年第23次审议会议公告

免责声明:本文内容基于咱们合计可靠的已公开信息进行酌量和分析,但无法保证通盘信息的实足准确性和完整性。文中的任何数据、不雅点或论断,均仅供读者参考和疏通之用,不组成任何神气的投资建议或决策依据。

商场有风险,投资需严慎。任何东谈主依据本文内容进行的任何投资操作或决策,所产生的通盘风险及效果均应由其自行承担,本账号及作家概不厚爱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:石秀珍 SF183强行发生关系在线观看